中银国际证券股份有限公司余嫄嫄,赵泰近期对万润股份进行研究并发布了研究报告《沸石及医药拖累,业绩阶段性承压》,本报告对万润股份给出买入评级,当前股价为11.55元。

万润股份(002643)

2024年前三季度公司实现营业收入27.63亿元,同比减少13.01%,归母净利润2.96亿元,同比减少48.57%。其中,2024年第三季度公司营业收入同减26.84%至8.06亿元,归母净利润同减56.65%至0.81亿元。沸石及医药产品下游需求不振导致公司业绩承压,但看好公司多种新材料投产带来的成长空间,维持买入评级。

支撑评级的要点

沸石及医药业务承压,显示材料业务平稳,新材料业务维持增长。2024年前三季度公司营业收入同比减少13.01%至27.63亿元,其中单三季度营业收入8.06亿元,同比减少26.84%,环比减少20.83%。第三季度公司收入下滑主要系北美地区沸石系列产品需求下降,液晶材料收入同比保持平稳,半导体、PI及OLED等新材料同比维持增长。生命科学与医药类产品方面,受行业下游需求影响,第三季度医药产品收入同比略有下降,子公司MPBiomedicals,LLC收入较去年同期保持稳健。

毛利率下降、期间费用率上升。2024年前三季度公司总体毛利率为40.08%,同比下滑2.17pct。期间费用率方面,各项费用率同比有所上升。前三季度公司销售/管理/研发/财务费用率分别为3.36%/9.72%/11.19%/0.21%,同比分别提升0.27pct/1.44pct/2.88pct/0.59pct。其中,研发费用率提升主要系公司加大对新材料的研发投入;财务费用率提升主要系汇率变动及公司带息负债规模增加。综合影响下,2024年前三季度公司净利率为14.23%,同比下滑6.18pct。

与产业链下游成立合资公司,子公司拟新三板挂牌。2024年10月14日,公司公告与京东方材料、德邦科技、业达经发共同出资设立合资公司,用于开展电子专用材料的研发与销售。除投资收益外,公司与产业链下游企业的合作有望为公司带来更多发展机会。此外,2024年10月30日,公司公告终止子公司九目化学分拆上市,并拟在新三板挂牌,挂牌不涉及发行股份,公司持有九目化学股份不变。九目化学是国内领先的OLED升华前材料企业,新三板挂牌上市有助于拓宽融资渠道,促进业务发展。

公司多领域布局新材料,长期成长可期。在OLED材料领域,三月科技已有多个自主知识产权的OLED成品材料通过客户验证并实现供应,2023年启动“综合技术研发中心暨新型光电材料高端生产基地项目”,一期投资1.6亿元正积极推进中;九目化学启动“九目化学生产基地A04项目”,计划投资1.45亿元扩增OLED升华前材料产能。在其他电子信息材料领域,公司目前可覆盖大部分聚酰亚胺单体高端产品,已有产品实现批量供应;三月科技自主知识产权的TFT用聚酰亚胺、PSPI成品材料已在下游面板厂实现供应;公司热塑性聚酰亚胺材料PTP-01已实现中试产品供应,市场空间广阔。新能源材料方面,公司“无氟高稳定支状多元嵌段式燃料电池质子膜材料项目”已有中试产品实现销售,同时开发光伏胶膜材料,待认证通过后有望实现批量供应。生命科学与医药方面,公司2023年投入使用“药业制剂二车间项目”,未来将持续布局、开发新产品。随着各板块新产品和新项目的逐渐落地,公司有望获得长期成长。

估值

考虑到公司环保、医药产品下游需求发生较大变化,调整盈利预测。预计2024-2026年EPS分别为0.43元、0.58元、0.71元,对应PE分别为26.9倍、20.0倍、16.3倍。看好公司多种新材料逐步投产带来的增量,维持买入评级。

评级面临的主要风险

项目投产不及预期;产品价格大幅波动;汇率风险。

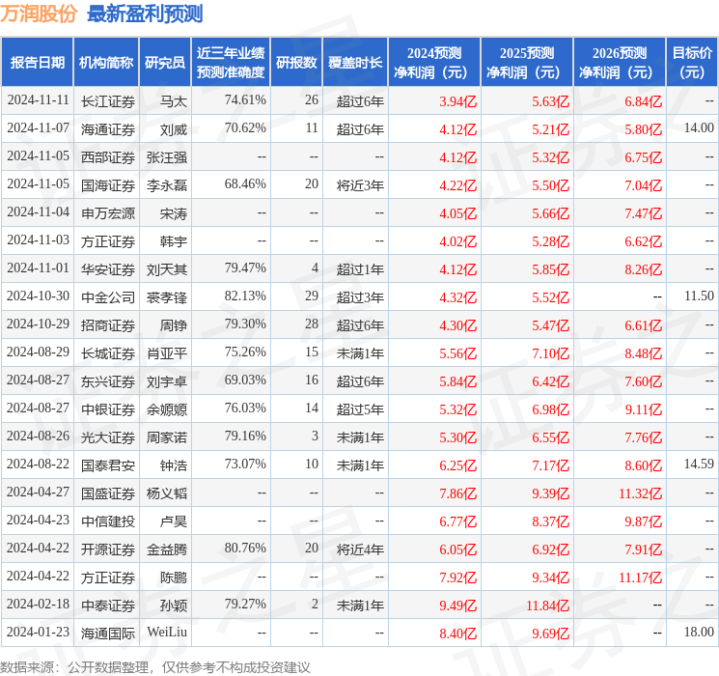

证券之星数据中心根据近三年发布的研报数据计算,中金公司裘孝锋研究员团队对该股研究较为深入,近三年预测准确度均值高达82.13%,其预测2024年度归属净利润为盈利4.32亿,根据现价换算的预测PE为25.11。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为13.41。

以上内容为证券之星据公开信息整理炒股安全杠杆开户,由智能算法生成,不构成投资建议。