华安证券股份有限公司许勇其,黄玺近期对山东黄金进行研究并发布了研究报告《矿金产量符合预期,金价上行支撑业绩》炒股安全杠杆开户,本报告对山东黄金给出买入评级,当前股价为26.18元。

山东黄金(600547)

主要观点:

山东黄金发布2024年三季报

公司2024年前三季度营收670.06亿元,同比+62.15%;实现归母净利润20.66亿元,同比+53.57%。其中单Q3营收212.32亿元,同比+52.8%,环比-20.8%;归母净利润6.82亿元,同比+46.6%,环比-0.2%。

矿山产金量价齐增,焦家金矿完成整合

产量方面,公司前三季度自产黄金35.44吨,同比+19.58%,约为年初制定的47吨产量目标的75.4%。目前焦家金矿已完成整合矿权并取得660万吨/年的采矿证,预计自2024年开始扩大再生产项目建设及安全设施建设。价格方面,前三季度上海黄金交易所收盘价均价537.1元/克,较上年同期+21.34%,10月31日收盘价已达到634元/克。目前俄乌、中东、朝鲜半岛等局势存在不确定性,全球地缘政治冲突不断,避险属性支撑黄金价格高位。

费率同比优化,公允价值变动影响业绩

公司2024年前三季度销售/管理/研发/财务费用率分别为0.18%/2.89%/0.72%/2.3%,较上年同期分别-0.04/-1.45/-0.05/-0.4pct,各项费用率均有优化,降本增效显著。公司前三季度非经常性损益-2770万元,其中非金融企业持有及处置金融资产和金融负债产生的公允价值变动损益为-9312.2万元,主要是子公司金融产品公允价值变动较上年同期减少,对于公司整体业绩有一定影响。

投资建议

我们预计公司2024-2026年归母净利润分别为33.3/48.3/59.1亿元(前值为37.3/51.7/64.1亿元),对应PE分别为35.5/24.4/20.0倍,维持“买入”评级。

风险提示

黄金价格大幅波动;项目建设不及预期;公司克金成本增长超预期等。

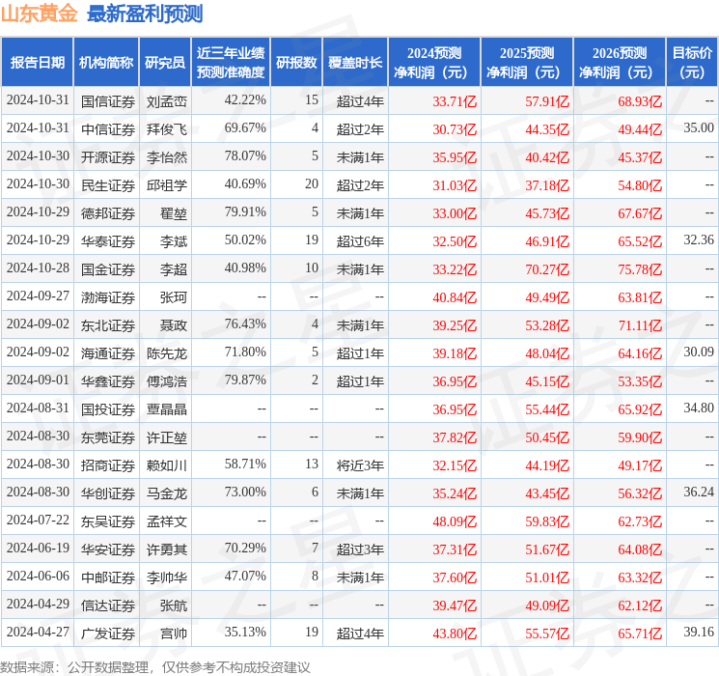

证券之星数据中心根据近三年发布的研报数据计算,德邦证券翟堃研究员团队对该股研究较为深入,近三年预测准确度均值为79.91%,其预测2024年度归属净利润为盈利33亿,根据现价换算的预测PE为35.38。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为34.45。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

炒股安全杠杆开户

炒股安全杠杆开户