你有没有听过“养老金并轨”这个词?

乍一听有点蒙圈,这可是个讨论了好多年的话题呀。

从十年前国务院发布的一纸《关于机关事业单位工作人员养老保险制度改革的决定》开始,养老金并轨就已经上了日程。

说白了,就是要让事业单位和企业职工的退休金“同命相连”,实现公平与稳定的“持久远征”!

所以,为了“满怀诚意”地落实这项政策,设了个10年的缓冲期。

猜猜看,现在是什么时候?

没错,就在2024年,这政策终于要“毕业”啦!

那么,养老金并轨到底是个什么“玩意”?

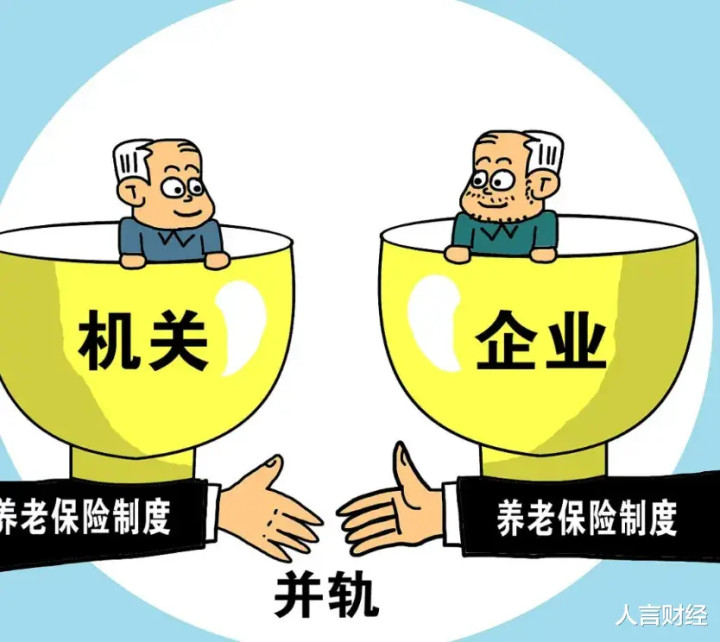

简单来说,就是之前我们的养老金有两种“门路”,机关单位一套,企业职工另一套。

机关单位的退休金,相对来说福利比较好,不仅高还不用自己掏钱,而企业职工呢,不仅得自己缴费,退休金也没那么高。

于是,体制内外的退休待遇就像天上地下,差距不是一般的大。

为了消除这种“鸿沟”,国家早在2014年就说要搞养老金并轨,让体制内外的退休金步调一致。

结果呢,虽然制度上是“手拉手”了,但手上的钱可能还不太一样。

为啥呢?

首先,得说这缴费指数。

有些企业“小算盘打得精”,为了省钱,按最低标准缴社保,那退休金自然就低了。

其次是这缴费年限,体制内的工作如同地基稳,社保交得久,那退休金自然多一些。

还有这职业养老金也不容小觑。

体制内的“铁饭碗”们得强制交职业年金,单位交8%,个人交4%,这笔钱退休时一起奉上。

但企业职工就得看单位的“脸色”了,愿交就交,不愿意就祝你好运。

这么一说,各位看官可能就明白了,虽然养老金制度上说是“雨露均沾”,实际操作中还得看实际情况。体制内的“退休饭”依旧有所优势。

再来讲讲这养老金体系,那可是由公共养老金、职业养老金和个人养老金三大“神器”组成。

公共养老金是政府“小弟”,“职业养老金”由单位操心,而个人养老金嘛,自然是自己攒的啦。

如今,人口老龄化成了大难题,年轻人少了,交养老金的自然少,养老金的池子也快见底了。所以,正是这些原因造成了体制内外的养老金待遇差距。

除了“交社保”,你还可以未雨绸缪,多攒点养老金。眼下经济形势不明朗,存款利率也“不给力”,未来收入回报率可能个位数哦。

为了以后“退休快乐”,还是提前多准备点养老金吧!

看完这篇,是不是觉得养老金并轨没那么枯燥了?别急炒股安全杠杆开户,还可以跟身边人讲讲这带点幽默的养老大同故事呢!